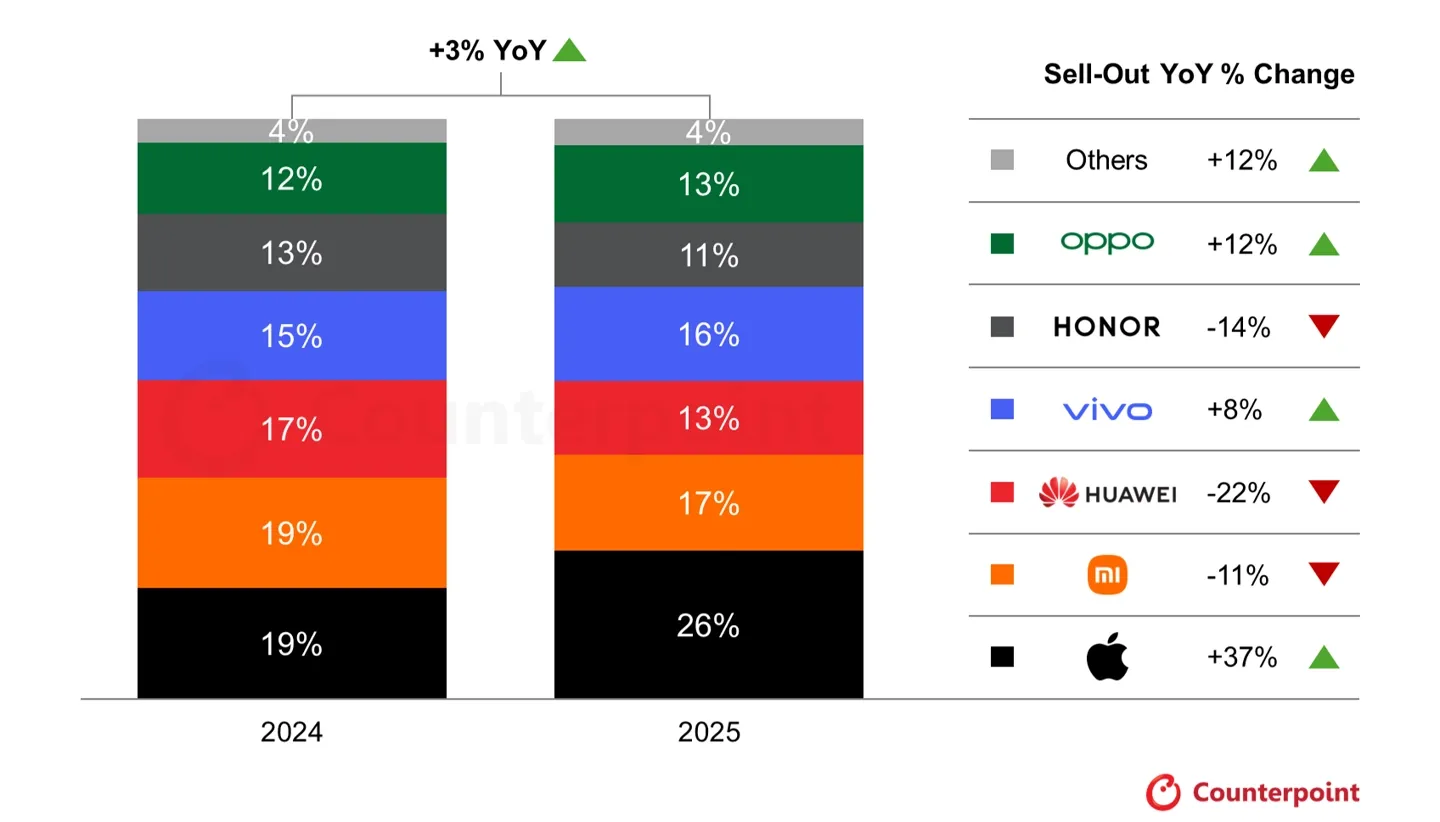

Η Counterpoint Research δημοσίευσε τη φετινή της ανάλυση για την απόδοση των μεγάλων εταιρειών κατά την «Ημέρα των Singles» (Double 11) στην Κίνα, δίνοντας μια ξεκάθαρη εικόνα της μεταβαλλόμενης δυναμικής της αγοράς. Όπως φαίνεται, οι πωλήσεις smartphones κατά την περίοδο του 2025 αυξήθηκαν μόλις κατά 3% σε ετήσια βάση, μια άνοδος που οφείλεται σχεδόν αποκλειστικά στην ισχυρή ζήτηση για τη σειρά iPhone 17 της Apple και όχι τόσο στην Xiaomi. Αν αφαιρούσαμε τη συμβολή της Apple από την εξίσωση, η αγορά θα είχε στην πραγματικότητα πτώση της τάξης του 5%. Αυτό, όπως τονίζουν οι αναλυτές, αντανακλά το γεγονός ότι το καταναλωτικό κλίμα παραμένει επιφυλακτικό εν μέσω συνεχιζόμενων μακροοικονομικών πιέσεων. Επομένως, το iPhone 17 δεν ήταν απλώς ένα επιτυχημένο προϊόν, αλλά λειτούργησε ως η κεντρική μηχανή ανάπτυξης ολόκληρης της αγοράς.

Ο Θρίαμβος της Apple: +37%

Η Apple κατέγραψε μια εξαιρετική απόδοση πωλήσεων 37% σε ετήσια βάση, μετατρέποντας το φεστιβάλ αγορών του 2025 σε μια προσωπική της γιορτή. Το βασικό iPhone 17 έδωσε μια ισχυρή ώθηση, ειδικά με τις αναβαθμίσεις του (όπως ο μεγαλύτερος αποθηκευτικός χώρος, η βελτιωμένη κάμερα και οι προηγμένοι αισθητήρες) διατηρώντας την ίδια τιμή εκκίνησης με πέρυσι. Ως αποτέλεσμα, οι πωλήσεις του διπλασιάστηκαν σε σύγκριση με το 2024.

Επιπλέον, οι προωθητικές ενέργειες συνέβαλαν σημαντικά. Τόσο το iPhone 17 Pro όσο και το Pro Max δέχτηκαν εκπτώσεις περίπου 300 RMB, ή γύρω στα $42 (δηλαδή περίπου 39€-40€ με τη σημερινή ισοτιμία). Αυτή η μείωση οδήγησε σε διψήφια ανάπτυξη στο μεσαίο προς high-end τμήμα. Η εμπειρική μας γνώση λέει πως η Apple, αν και δεν μειώνει συχνά τις τιμές, όταν το κάνει, το αποτέλεσμα είναι άμεσο και εκρηκτικό.

Το Πρόβλημα Χρονισμού της Xiaomi: -11%

Εν τω μεταξύ, η Xiaomi κατέγραψε πτώση 11% στις πωλήσεις του 11.11. Ο κύριος παράγοντας αυτής της πτώσης ήταν μια αλλαγή στον χρονοπρογραμματισμό κυκλοφορίας των προϊόντων της.

Ενώ η σειρά Xiaomi 15 είχε δώσει ισχυρή ώθηση το 2024, το 2025 η σειρά Xiaomi 17 είχε ήδη κυκλοφορήσει νωρίτερα, μετατοπίζοντας την κορύφωση του κύκλου πωλήσεων έναν μήνα πριν από την προωθητική περίοδο. Καθώς το ενδιαφέρον των κατασκευαστών μετατοπίστηκε στις νέες flagship συσκευές, τα παλαιότερα μοντέλα της Xiaomi δεν άντεξαν καλά στον ανταγωνισμό.

Αν κρίνουμε από την κινεζική αγορά, αυτό μπορεί μεν να αυξάνει τη μέση τιμή πώλησης (ASP) της μάρκας βραχυπρόθεσμα, αλλά συμπιέζει τον συνολικό όγκο αποστολών κατά την περίοδο των μεγάλων εκπτώσεων. Παρά τη βραχυπρόθεσμη αυτή οπισθοδρόμηση, ο πρόωρος κύκλος κυκλοφορίας του flagship μοντέλου της Xiaomi σηματοδοτεί μια μακροπρόθεσμη στρατηγική που στοχεύει στην καταγραφή σταθερής ζήτησης, πριν ενταθεί ο ανταγωνισμός του 2026.

Οι Εγχώριες Μάρκες: Πίεση και Ευκαιρίες

Ενώ η Apple μεγάλωνε, ορισμένες εγχώριες μάρκες δέχτηκαν πίεση.

- Η Huawei σημείωσε πτώση 22%, κυρίως επειδή η σειρά Mate 80 κυκλοφόρησε δύο εβδομάδες μετά την προωθητική περίοδο, χάνοντας κρίσιμη επισκεψιμότητα.

- Η Honor έπεσε 14%, πιθανώς λόγω χρονοδιαγράμματος προϊόντων μεσαίου κύκλου.

- Αντίθετα, η OPPO ανέβηκε 12% και η Vivo 8%, αντανακλώντας καλύτερα ευθυγραμμισμένες κυκλοφορίες και ισχυρότερες mid-range προτάσεις.

Το σημαντικό είναι ότι τα στοιχεία αυτά αφορούν το sell-out (αγορές καταναλωτών) και όχι το sell-in (αποστολές σε εμπόρους λιανικής). Αυτό καθιστά τις αλλαγές στις επιδόσεις ιδιαίτερα σημαντικές για την αξιολόγηση των επικείμενων στρατηγικών ενόψει του 2026, ακόμα και για την αγορά της Ελλάδας, όπου οι κινήσεις αυτές τελικά καθορίζουν τη διαθεσιμότητα και τις τιμές των συσκευών.